Consiglio

Immaginate il bilancio del Comune come il bilancio di una famiglia. A inizio anno si fa un preventivo: "Quest'anno guadagneremo circa X, spenderemo circa Y". Quello è il bilancio di previsione. A fine anno si guarda cosa è successo davvero: quanto è entrato, quanto è uscito, quanto è avanzato. Quello è il rendiconto.

La differenza con una famiglia è la scala: il Comune di Bibbiena gestisce ogni anno circa 11-12 milioni di euro di entrate correnti — tasse, tariffe, trasferimenti dallo Stato — più risorse per investimenti. Quei soldi vengono dalle nostre tasche: IMU sulla casa, TARI sui rifiuti, addizionale IRPEF sul reddito. E vengono spesi per i servizi che usiamo: strade, scuole, sociale, cultura, manutenzioni.

Il rendiconto è il documento con cui il Comune ci dice: "Ecco come abbiamo usato i vostri soldi nell'anno appena trascorso." Approvarlo in Consiglio comunale è un atto politico di primaria importanza — non una formalità contabile.

Il primo dato che l'amministrazione comunica solitamente con soddisfazione è il cosiddetto avanzo di amministrazione: la differenza tra tutto quello che il Comune ha incassato (o ha diritto di incassare) e tutto quello che ha speso (o si è impegnato a spendere). Nel 2025, questo numero è 7.140.711 euro.

Sette milioni e centoquarantamila euro. A prima vista suona bene — e per certi aspetti lo è. Ma noi crediamo che questo avanzo racconti anche qualcosa di diverso dalla semplice solidità finanziaria.

Di quei sette milioni, 4.583.512 euro sono accantonati — bloccati, perché il Comune deve costituire un fondo a copertura dei crediti tributari che sa di non riuscire facilmente a riscuotere. Altri 1.667.256 euro sono vincolati: appartengono a trasferimenti statali o regionali che possono essere usati solo per scopi specifici. Alla fine, la parte che l'amministrazione può usare liberamente è di 847.812 euro.

Avanzo totale: € 7.140.711

Parte accantonata (bloccata): € 4.583.512

Parte vincolata per legge: € 1.667.256

Parte realmente disponibile: € 847.812 (11,9%)

Cosa significa "Fondo Pluriennale Vincolato" (FPV)?

Quando un Comune approva un'opera pubblica e la finanzia, ma i lavori non vengono completati entro l'anno, la spesa "slitta" nel Fondo Pluriennale Vincolato, che la trasporta all'anno successivo. È uno strumento contabile corretto e previsto dalla legge. Ma un FPV molto grande è il segnale di un piano di investimenti che fatica a realizzarsi nei tempi previsti. A Bibbiena, il FPV totale in conto capitale ammonta a 4.278.610 euro: oltre quattro milioni di opere approvate e finanziate ma non ancora completate.

La nostra lettura di questo dato è politica: un avanzo elevato, con una quota disponibile che si aggira ogni anno intorno al milione di euro, non è per forza un segno di buona salute. Può essere — e noi riteniamo che in questo caso lo sia — il sintomo di una difficoltà a progettare e prevedere le spese in anticipo.

Come abbiamo detto in sede di Consiglio: un cittadino non vuole certo un Comune in disavanzo — sarebbe un disastro. Ma probabilmente non vuole nemmeno un Comune che non ha erogato i servizi di cui aveva bisogno, che non ha fatto gli investimenti che avrebbe potuto fare, e che si fa avanzare quasi un milione di euro ogni anno mentre aumenta la pressione fiscale sui suoi cittadini. C'è uno spazio importante tra questi due estremi, e in quello spazio si misura la qualità di un'amministrazione.

Questo avanzo disponibile, anno dopo anno, finisce per essere usato non come risorsa per scelte coraggiose e programmate, ma come salvadanaio da cui si attinge in aprile per coprire quello che non si è saputo — o voluto — prevedere a inizio anno.

Un avanzo che, come abbiamo affermato in sede di Consiglio comunale, non avremmo voluto vedere cosí alto in un anno così particolare come quello appena concluso. Non solo la questione del nido, che affronteremo piú avanti, ma anche a fronte del fatto che, come abbiamo in piú occasioni sottolineato, continuano inoltre a esserci problemi di sotto organico negli uffici: ci riferiamo sicuramente ancora alle figure ad esempio dell'assistente sociale, dato che ancora oggi ci troviamo con 1 assistente sociale per poco meno di 12.000 abitanti, anziché 1 ogni 4.000 come prevedono i LEP. Una situazione talmente fragile che ci ha portato all'inizio del 2026 addirittura ad averne 0. Difficoltá che del resto hanno vari uffici, rendendo ovviamente complicata la piena efficienza della macchina comunale, a scapito in primis dei dipendenti stessi.

Tutto questo mentre la capienza assunzionale del comune rimane pressoché invariata nel tempo, rendendo chiaro che anche qui, di scelta politica si tratta.

Nel frattempo aumenta appunto il carico fiscale sui cittadini: 270.000€ in piú nella casse del Comune arrivano ad esempio dall'aumento dell'aliquota IMU, mentre da settembre ci scontreremo con l'aumento dei costi della mensa e giá si subiscono quelli dei servizi cimiteriali, aumentati dallo scorso Novembre.

Cos'è il Fondo Crediti di Dubbia Esigibilità (FCDE)?

La legge obbliga i Comuni ad accantonare ogni anno una quota di avanzo pari ai crediti tributari che si stima di non riuscire a riscuotere. Se il Comune accerta che qualcuno deve pagare l'IMU ma sa che probabilmente non pagherà, deve mettere da parte una somma equivalente come "cuscinetto". A Bibbiena, il FCDE accantonato nel 2025 ammonta a 3.784.054 euro. Questo fondo non è "sprecato" — se i crediti venissero poi riscossi, diventerebbe avanzo disponibile. Ma dice molto sulla difficoltà strutturale di incassare quello che si accerta.

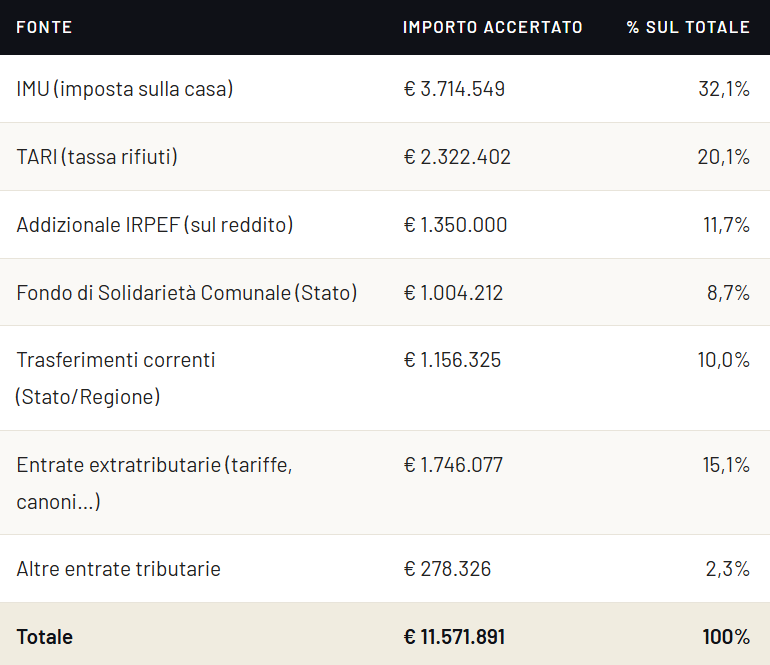

Le entrate correnti del Comune — quelle che servono a pagare i servizi di tutti i giorni — ammontano a € 11.571.891 accertati nel 2025. Ma "accertato" non significa "incassato": significa che il Comune ha formalmente riconosciuto il diritto a ricevere quella somma.

Oltre il 64% delle entrate correnti dipende dalle tasse pagate direttamente dai cittadini. I margini di manovra del Comune sono quindi limitati: le aliquote sono già vicine ai massimi consentiti e i trasferimenti statali non aumentano.

Un dato da tenere in considerazione non è quanto il Comune accerta, ma quanto riesce a incassare davvero. Prendiamo l'addizionale IRPEF: il Comune ha accertato 1.350.000 euro ma ne ha incassati solo 500.668 — il 37%. La TARI: accertata per 2.322.402 euro, incassata per 1.634.203 (70%).

Il risultato è che tra i residui attivi — cioè i crediti che il Comune vanta ma non ha ancora riscosso — ci sono € 4.904.031 di natura tributaria. Di questi, 278.473 euro risalgono al 2020 e a anni ancora precedenti: crediti di cinque anni fa che il Comune aspetta ancora di incassare, affidati all'Agenzia delle Entrate-Riscossioni.

Cosa sono i "residui attivi" e perché possono essere un problema?

I residui attivi sono crediti che il Comune ha formalmente accertato (ha stabilito che qualcuno gli deve dei soldi) ma che non ha ancora incassato. Possono derivare da tasse non pagate, contributi non ancora ricevuti, rimborsi in attesa. Il problema è che un residuo attivo "fa gonfiare" il risultato di amministrazione — compare nell'avanzo — anche se quei soldi potrebbero non arrivare mai. Per questo esiste il Fondo Crediti di Dubbia Esigibilità (vedi sopra): serve proprio a sterilizzare questa distorsione. Ma se i residui tributari di anni fa non vengono mai riscossi, è un segnale che qualcosa nel sistema di recupero dei crediti non funziona - certo non necessariamente per colpa del Comune - .

Il bilancio dei Comuni italiani è organizzato per "missioni": grandi aree tematiche che raggruppano tutto ciò che l'ente fa e spende. È un po' come dividere il bilancio familiare in voci — casa, salute, istruzione — ma applicato all'amministrazione pubblica. Ogni missione si divide poi in "programmi", che sono le attività più specifiche.

Vediamole qui riepilogate:

Le voci di spesa più rilevanti per i cittadini di Bibbiena nel 2025 sono queste:

Servizi istituzionali e generali (M1) — ~2,6 M€ impegnati. È il "costo di funzionamento" del Comune: personale, uffici, informatica, anagrafe, tributi. Una quota fisiologica necessaria per far girare tutta l'amministrazione.

Ambiente e territorio (M9) — ~2,3 M€ impegnati. Include gestione rifiuti, rete idrica, viabilità e infrastrutture del territorio. È la missione che tocca più direttamente la vita quotidiana dei residenti.

Istruzione (M4) — ~2,1 M€ impegnati, con un FPV di 2,6 M€. Qui spicca la quota enorme nel Fondo Pluriennale Vincolato: oltre 2,4 milioni di euro sono destinati a un intervento pluriennale che andrà avanti negli anni successivi.

Sociale e famiglia (M12) — ~2 M€ impegnati, con FPV di ~934 mila €. Asili nido, interventi per minori, anziani e disabilità. Anche qui una quota significativa è vincolata per il futuro.

Trasporti e mobilità (M10) — ~1,96 M€ impegnati, FPV di ~608 mila €. Strade, manutenzione viaria, infrastrutture stradali. Gran parte del FPV viene dalla voce "viabilità e infrastrutture stradali".

Servizi per conto terzi (M99) — ~1,9 M€. Non sono spese proprie del Comune, ma partite di giro: somme incassate per conto di altri enti (Stato, Regione) e restituite. Non rappresentano scelte politiche del Comune.

Scorrendo il rendiconto 2025 del Comune di Bibbiena, si incontrano numerose "missioni a zero" — aree tematiche in cui non risulta impegnato nemmeno un euro. Prima di trarne conclusioni affrettate, vale la pena capire cosa significa davvero quel numero, perché la risposta cambia a seconda dei casi.

Alcune assenze sono del tutto fisiologiche. La Missione 2 (Giustizia) e le Missioni 18 e 19 (relazioni istituzionali e internazionali) riguardano competenze che appartengono allo Stato o alla Regione: un Comune delle dimensioni di Bibbiena raramente ha titolo o risorse per intervenire direttamente in questi ambiti. L'assenza di spesa, qui, non fa notizia.

Diverso è il discorso per altre voci, che meritano un'analisi più attenta.

Per la Missione 10 — Trasporti e viabilità, che include la manutenzione delle strade, il Comune ha stanziato in previsione 3.325.384 euro. Di questi, ha impegnato solo 1.959.183 euro — il 59% — e ne ha pagati 1.557.571.

Quasi due milioni stanziati e non spesi. Tre euro su cinque rimasti sulla carta.

Nel rendiconto abbiamo trovato un dettaglio emblematico: c'è ancora aperto un impegno di spesa del 2017 — quasi dieci anni fa — per "lavori strade GC 177/2017", non completato perché, come recita il documento, "non è stata eseguita la contabilità finale dei lavori". Fondi per le strade stanziati nel 2017, ancora in sospeso nel 2025.

Non è una questione di risorse mancanti. È una questione di capacità di tradurre le previsioni in cantieri reali, e di programmare in modo organico la manutenzione del territorio — invece di rincorrerla ogni anno con variazioni d'urgenza.

La Missione 17 (Energia e diversificazione delle fonti energetiche) segna zero nel rendiconto. A prima vista sembrerebbe un'assenza totale, ma il PEG racconta una storia più sfumata — e per certi versi più rivelatrice.

Nel 2025 il Comune ha effettivamente portato avanti interventi di efficientamento energetico su diversi edifici scolastici: la scuola media e la scuola elementare di Bibbiena, la scuola elementare di Soci, l'asilo nido. Interventi reali, concreti, visibili nei capitoli del Piano Esecutivo di Gestione. Il motivo per cui non compaiono nella Missione 17 è tecnico: essendo lavori su edifici scolastici, sono classificati nella Missione 4 (Istruzione) o nella Missione 12 (Sociale).

Ma c'è un dato che vale la pena sottolineare: guardando le fonti di finanziamento, si tratta in ogni caso di fondi PNRR, fondi regionali o leasing operativi — mai di risorse proprie del Comune investite per una scelta politica autonoma. L'amministrazione ha eseguito ciò che i finanziamenti disponibili rendevano possibile e in alcuni casi obbligatorio, non ha costruito una strategia energetica propria.

A confermare questo limite basta un altro dato: nel 2024 Bibbiena ha aderito come socio fondatore alla Comunità Energetica Rinnovabile del Casentino — un passo potenzialmente significativo. Ma nel PEG 2025 non compare nessuna azione conseguente: nessun capitolo dedicato allo sviluppo della CER, nessuna progettualità, nessun investimento di risorse comunali in questa direzione. L'adesione, per ora, è rimasta un atto formale.

Ben diversa è la situazione della Missione 11 (Soccorso civile e protezione civile). Anche qui il rendiconto segna zero, ma in questo caso il PEG non lascia spazio a interpretazioni: esiste un capitolo dedicato, il 93510, denominato "Gestione associata protezione civile", con uno stanziamento di 15.500 euro. Quei soldi erano lì, disponibili. Non sono stati impegnati, non sono stati spesi.

Per un territorio come il Casentino — montano, esposto a rischi idrogeologici, attraversato da corsi d'acqua, circondato da boschi che ogni estate pongono il tema degli incendi — questo dato merita una spiegazione pubblica. La protezione civile non è una spesa facoltativa: è prevenzione. E la prevenzione, per definizione, costa molto meno dell'emergenza.

Il Comune dispone di un Centro Operativo Comunale (COC) attivo, e questo è un elemento positivo. Ma un COC senza risorse operative è uno strumento a metà. Cosa si sarebbe potuto fare con quei 15.500 euro? Ad esempio formare e dotare di attrezzatura i volontari locali; avviare esercitazioni con la popolazione delle frazioni più esposte; intervenire sulla manutenzione di fossi e rii di competenza comunale prima della stagione autunnale. Non molto, certo, ma qualcosa. Invece: niente.

I due casi raccontano storie diverse, ma convergono su un punto comune: leggere un bilancio comunale non è semplice, e non sempre le apparenze corrispondono alla realtà. Le missioni a zero possono nascondere attività reali classificate altrove — come nel caso dell'energia — oppure possono fotografare con precisione un'assenza concreta — come nel caso della protezione civile. Distinguere le due cose richiede tempo, accesso ai documenti giusti e una certa familiarità con il linguaggio contabile pubblico, un linguaggio non certamente semplice e accessibile.

C'è un indicatore in questo rendiconto che merita una lettura attenta e onesta: il risultato economico d'esercizio. A differenza del risultato di amministrazione (quello dei "sette milioni"), questo indicatore funziona come il conto economico di un'azienda: somma tutti i costi reali dell'anno e li confronta con tutti i ricavi reali.

Nel 2025, il risultato economico d'esercizio del Comune di Bibbiena è di -2.114.313 euro. L'anno prima era positivo per 370.000 euro. Un cambiamento di segno significativo.

Dobbiamo però essere precisi su questo dato, perché la sua lettura richiede una spiegazione. Il peggioramento del risultato economico non è interamente riconducibile a una gestione peggiore dell'anno: in buona parte dipende da un'ottima operazione di pulizia dei residui effettuata dagli uffici comunali. Eliminare i residui attivi e passivi gonfiati da anni precedenti rende il rendiconto più aderente alla realtà, ma fa peggiorare il dato economico una tantum. È, in questo senso, una notizia positiva: abbiamo finalmente una fotografia più realistica dei conti del Comune.

Detto questo, -2.114.313 euro rimane un numero importante, che non va minimizzato. Sarà fondamentale monitorare l'andamento di questo indicatore nei prossimi anni — quando l'effetto della pulizia straordinaria si sarà esaurito — per capire se esiste uno squilibrio economico strutturale nella gestione ordinaria.

Differenza tra "risultato di amministrazione" e "risultato economico"

Sono due modi diversi di misurare la salute finanziaria di un Comune, e danno risposte diverse.

Risultato di amministrazione: è la differenza tra entrate accertate (diritti a ricevere denaro) e spese impegnate (impegni a spendere). Può includere crediti non ancora incassati e impegni non ancora pagati. È il dato che la legge usa per verificare gli equilibri formali.

Risultato economico d'esercizio: funziona come il conto economico di un'azienda. Confronta i costi effettivi dell'anno (ammortamenti, stipendi, forniture) con i proventi effettivi (tasse, tariffe, contributi). È più vicino alla realtà economica sostanziale. A Bibbiena, questo secondo indicatore è in rosso per oltre due milioni.

C'è un dato positivo su cui essere onesti: il debito del Comune è sotto controllo e in calo. Il debito residuo al 31 dicembre 2025 è di 4.277.648 euro, pari a 356 euro per abitante — in calo rispetto ai 370 del 2024. Nel 2025 non sono stati contratti nuovi mutui. Gli interessi passivi pesano per l'1,52% delle entrate correnti, ben al di sotto del limite del 10% previsto dalla legge.

Siamo favorevoli alla riduzione del debito pubblico — è una scelta responsabile verso le generazioni future. Ma vogliamo dire anche un'altra cosa: uno spazio di indebitamento così contenuto, in un Comune con un patrimonio infrastrutturale che necessita di interventi, lascia margine per scelte coraggiose e ambiziose. Purché, appunto, siano frutto di una programmazione attenta e di una visione chiara. Il rischio che vogliamo segnalare è quello opposto: fare debito — o usare l'avanzo — per investimenti scenografici ma poco funzionali, che fanno titoli per qualche giorno ma non migliorano strutturalmente la vita dei cittadini.

Tra tutti i temi emersi dal rendiconto, quello che ci preoccupa di più riguarda le famiglie con bambini piccoli e tocca due questioni distinte ma collegate: il cantiere del nuovo asilo nido e la chiusura (temporanea) del servizio esistente.

Il nuovo asilo nido di Bibbiena Stazione era stato finanziato con risorse PNRR — il Piano Nazionale di Ripresa e Resilienza, finanziato dall'Unione Europea. Questo tipo di finanziamento ha scadenze perentorie: i lavori devono essere completati e rendicontati entro termini precisi.

Il cantiere è fermo al 50%. Il contratto con l'impresa appaltatrice è stato revocato. In sede di Consiglio comunale, il Sindaco ha riferito che il riappalto — inizialmente previsto per maggio — non è ancora avvenuto per difficoltà legate alla risoluzione contrattuale con la ditta originaria. Il Sindaco ha anche dichiarato che "pare che le scadenze, fissate al 30 giugno, vengano aggiornate al 31 dicembre". Una proroga che auspichiamo sinceramente, ma di cui ad oggi non esiste ancora notizia ufficiale.

Prendiamo atto di queste informazioni. Ma non possiamo non rilevare che il rendiconto 2025 — che avrebbe dovuto raccontare ai consiglieri e ai cittadini lo stato di avanzamento di quest'opera — non contiene alcuna spiegazione, alcuna quantificazione del rischio, alcun piano alternativo.

Cosa succede se un'opera finanziata con fondi PNRR non viene completata in tempo?

Il PNRR prevede che le risorse vengano erogate dallo Stato agli enti locali a fronte del raggiungimento di specifici obiettivi (milestone e target) entro date stabilite. Se un'opera non viene completata e rendicontata in tempo, l'ente locale rischia di dover restituire i fondi ricevuti in anticipo oppure di non ricevere le tranches successive. In alcuni casi sono previste proroghe, ma non sono garantite e dipendono da decisioni a livello nazionale ed europeo. Per le famiglie di Bibbiena Stazione, questo significa che il servizio di asilo nido — già atteso — potrebbe subire ulteriori ritardi o, nel peggiore dei casi, non essere mai realizzato con quei fondi.

La seconda questione è altrettanto grave, e riguarda il servizio di asilo nido già esistente, chiuso dal 13 novembre scorso. Nella variazione di bilancio di aprile 2026, troviamo il capitolo per il "prolungamento dell'orario dell'asilo nido" ridotto di 20.000 euro — un taglio coerente con la scelta di non riaprire il servizio.

Questa chiusura è stata giustificata dall'amministrazione con difficoltà tecniche legate alla sede. Ma noi quella difficoltà tecnica l'abbiamo sfidata concretamente: abbiamo proposto l'utilizzo di strutture modulari componibili — sistemi studiati appositamente per situazioni temporanee assimilabili a questa — e siamo andati a fare un sopralluogo tecnico con la ditta specializzata. La risposta fu chiara: le strutture sarebbero state pronte in tre settimane.

L'amministrazione ha risposto che non era percorribile, appellandosi ancora alle difficoltà tecniche. Ma quegli ostacoli tecnici non esistevano. Il Sindaco stesso, incalzato, ha finito per riconoscere che si tratta di una scelta non condizionata dagli aspetti economici, quanto politici. E noi quella scelta la contestiamo.

Le famiglie di Bibbiena con bambini piccoli sono rimaste senza asilo nido da novembre — mesi di disagio concreto — per una decisione politica che si poteva evitare.

Subito dopo l'approvazione del rendiconto 2025, il Consiglio ha esaminato anche una variazione al bilancio 2026 (la n. 23 del 15 aprile). Non è un documento separato: è la naturale continuazione della stessa storia.

Con questa variazione, l'amministrazione applica al bilancio corrente oltre 480.000 euro di avanzo libero. Dove vanno questi soldi?

Intervento | Importo

Manutenzione straordinaria scale mobili centro storico | € 125.000

Lavori stradali e viabilità | € 35.000

Nuovo marciapiede Via Matteotti, Soci | € 18.000

Staccionate e recinzioni | € 40.000

Lavori edili patrimonio comunale | € 35.000

Lavori cimiteri | € 36.450

Contributo rete fognaria | € 43.006

Arredi aree verdi | € 15.000

Hardware per scuole | € 12.400

Progettazioni lavori pubblici | € 19.000

Impianti elettrici | € 10.000

Contributo Filarmonica per lavori | € 15.000

Manifestazioni ed eventi culturali (4 voci) | € 50.000

Totale circa | ~ € 454.000

Tutti questi capitoli avevano stanziamento iniziale pari a zero nel bilancio di previsione approvato a dicembre. Nessuno era stato previsto. Si scoprono a metà aprile e si finanziano con i risparmi degli anni precedenti. Questo non è programmazione: è gestione dell'urgenza.

Il capitolo più significativo è quello delle scale mobili del centro storico: 125.000 euro di manutenzione straordinaria, su un capitolo che non esisteva a inizio anno. Le scale mobili sono un servizio essenziale per i residenti del centro storico, per chi ha difficoltà motorie, per i lavoratori, per i visitatori. La loro manutenzione straordinaria che arriva a sorpresa ad aprile, finanziata con i risparmi degli anni passati, dice molto sulla qualità della programmazione.

Speriamo — e lo diciamo senza ironia — che questi 125.000 euro vengano spesi rapidamente ed efficacemente, e che le scale tornino a funzionare in modo affidabile. I cittadini del centro storico lo aspettano da tempo.

Tra i capitoli finanziati con l'avanzo libero compaiono anche contributi per manifestazioni ed eventi: circa 50.000 euro distribuiti tra un convegno su San Lorenzo, il Festival Italiano della Fotografia, Naturalmente Pianoforte e il Mengo Music Festival. Non siamo contrari alla cultura e agli eventi — tutt'altro. Siamo però contrari alla frammentazione e all'improvvisazione.

Quello che manca non sono i mega eventi di due giorni. Mancano gli spazi stabili, le strutture, le condizioni permanenti per la crescita culturale e sociale del territorio. Contributi spot finanziati con l'avanzo non costruiscono un ecosistema culturale: costruiscono titoli di giornale per qualche giorno, poi si torna al punto di partenza. Si confonde la visibilità con la visione.

Abbiamo letto questi documenti non per trovare scandali — non ce ne sono — ma per fare il nostro lavoro: controllare che le risorse pubbliche vengano gestite bene, in modo trasparente, con una visione.

Quello che emerge non è una gestione disonesta. È una gestione che rincorre il territorio invece di guidarlo. Un'amministrazione che scopre ogni primavera gli stessi bisogni — le strade, le strutture, le manutenzioni — e li affronta con lo stesso strumento: l'avanzo libero usato come rattoppo.

Un avanzo disponibile che si aggira ogni anno intorno al milione di euro non è una medaglia. È la traccia di servizi non erogati, di investimenti non fatti, di opportunità non colte. Quei soldi appartengono ai cittadini di Bibbiena, e meritano di essere impiegati con più coraggio e più metodo.

Il debito è basso — c'è spazio per investire. Le risorse ci sono — manca la programmazione per usarle bene. Il territorio ha bisogno — manca la volontà di affrontarlo in modo sistematico.

Non chiediamo un Comune in disavanzo. Chiediamo un Comune che usa ogni euro disponibile con intelligenza, che pianifica la manutenzione del suo territorio anziché rincorrerla, che costruisce infrastrutture culturali e sociali stabili anziché alimentare eventi spot, che risponde alle famiglie con risposte concrete — come tre settimane per un asilo nido temporaneo — anziché con difficoltà tecniche che difficoltà non sono.

Vi lasciamo con una nota positiva peró! Da oggi sará possibile seguire anche a distanza i consigli comunali: é stata infatti finalmente resa operativa la nostra mozione sullo streaming del Consiglio!

Vi lasciamo qui sotto la registrazione della seduta, appunto, sul rendiconto di bilancio!

Iscriviti alla nostra newsletter per ricevere le ultime notizie e gli aggiornamenti direttamente nella tua casella di posta.